「貯金をしたいけど、まずは何から始めたらいいの?」

「貯金の仕方やコツを教えてほしい!」

「上手にお金を貯めていくには具体的にどうしていったらいい?」

そんな疑問や悩みをお持ちの方のために書かれた記事です。

おみそ

おみそこんにちは。簿記資格を所有しており、25歳で資産1000万円を達成したおみそです。

この記事では、貯金の仕方やコツを全7ステップで徹底解説しています。

25歳のときに貯金1000万円を達成した著者が、その貯金ノウハウを「誰でもできる」かたちにして記事にしました。

「生活防衛資金」とは、いざという時のために貯めておくお金のことです。

この記事に沿って貯金を進めれば、初心者の方でも着実に貯金習慣が身に付きます。

おみそ

おみそ一緒に貯金への第一歩を踏み出しましょう

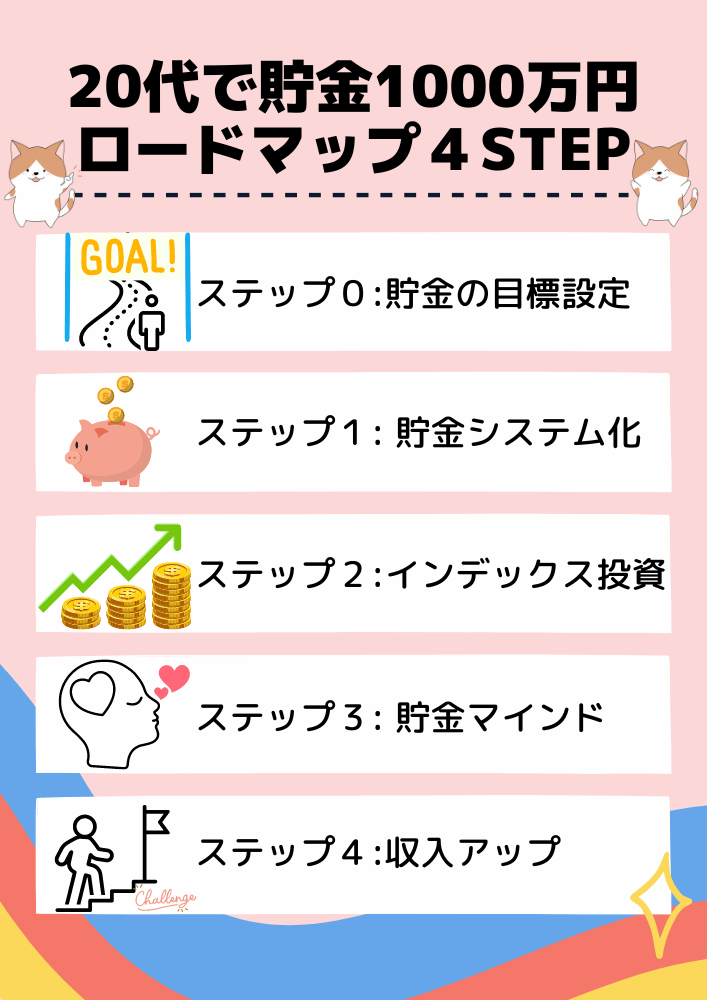

本記事は当サイト「20money|ニーマルマネー」で考案された「資産形成の4ステップ」の「【STEP1】貯金」の内容をより具体的に解説した記事になります。

この記事をブックマーク登録して、何度も見返しながら貯金習慣を身に付けていきましょう。

資産形成の全体像を知りたい方はこちらの記事「【保存版】20代で貯金1000万円を達成するためのロードマップ」をお読みください。

20代の方に向けて書かれた記事ではありますが、年齢に関係なく大切な「資産形成の4ステップ」を学ぶことができます。

⓪貯金の目標を設定する|貯金の仕方・コツまとめ

はじめに、貯金の目標を決めましょう。

あなたがどうして貯金をするのか。

これから貯金をする目的をはっきりさせることで、具体的な目標を決めやすくなります。

貯金の目標は大きく分けて2種類あります。

自分がどちらに当てはまるのか、考えてみましょう。

おみそ貯金迷子にならないように「道しるべ」をつくりましょう♪

貯金の目標パターン1.使う目的がはっきりしている

「海外旅行に行くためのお金を貯めたい」

「車を買いたい」

「住宅購入の頭金を用意したい」

「教育資金、老後資金を貯めたい」

「早く奨学金を返済したい」

このように使う目的がはっきりしている場合、「何年後にいくら必要か?」を調べて、決めましょう。

「海外旅行の資金」「車の購入資金」などのモノや体験を買いたい場合は、金額は決めやすいですね。

例えば、「ホンダのフィットがほしい!」という人なら、記事執筆当時で250万円くらいあれば買うことができます。

この場合の目標は、「〇年後に250万円貯めてフィットを買う」になります。

「住宅購入」や「教育資金」、「老後資金」の場合は、何年後は分かりやすいですね。

例えば、「0歳の子供がいて大学までの教育資金を用意したい」という人なら、お子さんの大学受験前まで年間約65万円(※)の貯金が目安になります。

この場合、「17年後までに約1,170万円貯める」または「17年後まで毎年約65万円貯める」ことが目標になります。

- 高校までは公立、大学は私立文系に通った場合のシミュレーション結果をもとにした数字です。

- ※「教育資金」には学校外活動費や学校給食費も含まれます。

以下のサイトで教育資金や老後資金のシミュレーションができます。

貯金の目標パターン2.使う目的がはっきりしていない

「そんなはっきりとした使う目的なんてないよ…」

という方もご安心ください。

使う目的がはっきりしていなくても大丈夫です。

実際、著者も貯金を始めた時の目的は「将来の可能性を広げたい」「安心がほしい」という漠然としたものでした。

「安心して生きていくために貯金したい」

「将来チャレンジしたいことができたときのために可能性を広げたい」

そういった使う目的がはっきりしていない貯金をする場合は、目標金額を決めて貯めるのがおすすめです。

わたしの場合は、「貯金1000万円」を中期的な目標にして、それまでのステップとして100万、300万…ときりのいい数字を目指していました。

「きりよく100万円貯めたい!」

「思い切って1000万円を目指そう!」

と目標を決めて、何年後に達成できるかを決めるのは、後回しにして大丈夫です。

おみそ

おみそ具体的な目標は「⑤1年間で貯金したい金額を決める」で決めましょう

①固定費を削減する|貯金の仕方・コツまとめ

大まかな目標が決まったらいよいよ本格的な貯金を開始します。

貯金をする上で最も効果バツグンなのが、「固定費の削減」です。

固定費を1回だけ見直すことができれば、その後もずーっと生活費を下げることができます。

ポイントは、「満足度はあまり下げずに固定費をへらす」こと。

金額が大きいく、簡単に減らすことができるものから見直していきましょう。

具体的には、「通信費」「保険料」「サブスク」がこれにあたります。

上の3つよりも少し手間はかかりますが、「光熱費」「住居費」「車の維持費」の見直しも検討してみるといいでしょう。

- 通信費:6,610円

- 保険料:14,917円

- 光熱費:10,085円

- 住居費:53,691円

- 車の維持・関係費:20,130円

合計 105,433円

- 通信費:6,610円→3,000円(格安SIMに変更) 約3,500円の節約

- 保険料:14,917円→5,000円(保険の見直し) 約10,000円の節約

- 光熱費:10,085円→9,000円(電力・ガス会社の見直し) 約1,000円の節約

- 住居費:53,691円→33,000円(引っ越し) 約20,000円の節約

または、

- 車の維持・関係費:20,130円→0円(車を手放す) 約20,000円の節約

合計 約34,500円の節約

- 地域差を考慮し、都心の場合は車を手放す、地方の場合は家賃を下げることを想定しています。

- サブスクサービスの費用については信頼できるデータがなかったため、載せていません。

あくまで平均値をもとに算出した数値ではありますが、工夫次第で3万円以上固定費を削減ることができます。

「通信費」「保険料」「サブスク」「光熱費」「住居費」「車の維持費」が一体いくらかかっているのかを調べて、ひとつずつ見直していきましょう。

おみそ固定費をへらすことができたら効果バツグン。ファイトです!

②先取り貯金の設定をする|貯金の仕方・コツまとめ

固定費の削減ができたら、見直すことができた分の金額をそのまま先取り貯金に回します。

とても大切なことなのでもう一度言います。

そっくりそのまま、先取り貯金に回して下さい!!

おみそ

おみそお金を浪費に回すのはまだ早いです

固定費をへらす努力をしたあなたなら、先取り貯金の設定もきっとできます。

おみそいっしょにがんばりましょう

「20money|ニーマルマネー」でおすすめしている先取り貯金の設定は次の3ステップで行います。

1.住信SBIネット銀行の口座開設をする

まずは、住信SBIネット銀行の口座開設をします。

最もおすすめの方法は、SBI証券の口座開設と同時に住信SBIネット銀行の口座を開設することです。

これで、証券口座と銀行口座を同時開設することができ、手間が少なくなります。

わたしもこのやり方で口座開設をしましたよ。

おみそ証券口座は資産形成のためには必ずいるものです

- SBI証券の口座申し込みをして、同時に住信SBIネット銀行の開設申し込みをするのが、最も効率的です。SBI証券は資産形成の4ステップ、ステップ2インデックス投資で必須の証券口座です。同時開設することで、口座開設の手間を省くことができます。証券口座についてはSTEP2で詳しく解説するので、まずは口座開設だけ済ませておきましょう。

2.給与口座を住信SBIネット銀行にする(とばしてもOK)

会社の担当者に頼んで、給与振込口座を住信SBIネット銀行にしてもらいましょう。

入社当時はできなくても、今はネットバンクに対応しているなんてこともあるかもしれません。

できない場合はとばしてもOKです。

振込手数料などの経費削減のために、銀行口座を指定している企業もあります。

そのため、給与振込口座を変えることをよく思わない会社もあるでしょう。

会社指定の場合は、無理に変えようとするとトラブルになりかねませんから、聞いてみてダメならあきらめて次にすすみましょう。

住信SBIネット銀行を給与口座にできなくても、先取貯金の自動設定はできるので、ご安心ください。

3.「定額自動振替」または「定額自動入金」サービスを設定する

住信SBIネット銀行では、ATM利用と振込手数料が誰でも月5回まで無料(記事執筆時点)になります。

条件をクリアすると、より無料回数が増えますが、最低限の設定でも月5回ずつは可能です。

具体的には、スマートフォンアプリをインストールしてスマート認証NEOでのログイン設定をするだけです。

初期設定が済んだら、先取貯金のための設定をしていきます。

ここからは住信SBIネット銀行を給与口座にしている人とそうでない人で方法が異なります。

おみそ「定額自動振替サービス」「定額自動入金サービス」「目的別口座」などちょっとむずかしく感じるかもしれませんが、覚える必要はありませんから、安心してくださいね

⑴住信SBIネット銀行が給与振込口座になっている人

給与口座を住信SBIネット銀行にできた人は、「定額自動振替」サービスを使います。

まず、住信SBIネット銀行アプリのホーム画面で「目的別口座」を作成します。

おみそ住信SBIネット銀行では代表口座の中に「目的別口座」を10個までつくることができます。「貯金用」「プレゼント用」など自分の目的に合わせてお財布を分けれらるイメージです。

次に、目的別口座から定額自動振替サービスの設定を行います。

定額自動振替サービスは、ホーム画面の目的別口座をタップ→「定額自動振替」(緑のボタン)からできます。

最初は固定費を削減できた分の金額を設定しましょう。

⑵ほかの銀行口座が給与振込口座になっている人

他行の銀行口座で給与を受け取っている人は、「定額自動入金」と「定額自動振替」サービスを組み合わせて使います。

まず、住信SBIネット銀行アプリのホーム画面で「目的別口座」を作成します。

おみそ住信SBIネット銀行では代表口座の中に「目的別口座」を10個までつくることができます。「貯金用」「プレゼント用」など自分の目的に合わせてお財布を分けれらるイメージです。

次に、アプリの振込・振替画面で定額自動入金サービスの設定をします。

これで給与を受け取っている銀行口座から住信SBIネット銀行に毎月決まった金額が入金されるようになります。

最後に、給与口座から入金された額と同じ金額を、住信SBIネット銀行の代表口座から目的別口座にうつす設定をします。

それが、定額自動振替サービスです。

定額自動振替サービスは、ホーム画面の目的別口座をタップ→「定額自動振替」(緑のボタン)からできます。

最初は固定費を削減できた分の金額を設定しましょう。

おみそ細かい設定方法については別の記事で解説しています。(現在準備中です)

おみそお疲れさまでした♪ここまでよくがんばりましたね

③毎月の支出を把握する|貯金の仕方・コツまとめ

先取貯金の自動設定ができたら、毎月の支出を簡単に把握できるようにしていきましょう。

コツは、自動的に家計簿を付けるシステムを作ってしまうことです。

そんなことできるの?と思われた方もいらっしゃるかもしれませんが…

はい、できます!

キャッシュレス決済とマネーフォワードMEの導入さえすれば、自動で家計簿を作成することができ、簡単に毎月の支出を把握できます。

必要なステップは次の3つです。

1.楽天カードまたは三井住友カード(NL)を発行する

20money|ニーマルマネーでは、メインのクレジットカードは、楽天カードまたは三井住友カード(NL)を推奨しています。

年会費無料でポイントが貯まりやすく、その他金融サービス(楽天証券・楽天銀行・SBI証券・住信SBIネット銀行)との相性もいいためです。

固定費と日常的な支払いをすべてクレジットカードにまとめることを考えると、大まかに次の基準でどちらかのカードにするか決めるようにしましょう。

三井住友カード(NL)は、固定費の支払いでポイントが貯めやすいことと、一部店舗のポイント付与率が高いことが強みです。

楽天カード(JCB)は日常的な支払いでの還元率が1%と高く、楽天ポイントが使いやすいことが強みです。

固定費や一部店舗での支払いを三井住友カード(NL)にして、そのほかの日常的な支払を楽天カードにすることが最もポイント付与率はいいです。

ですが、支払先やポイントが分散して分かりにくくなるのが嫌な人はどちから一つにまとめるようにしましょう。

おみそ楽天カードと三井住友カード(NL)については別の記事で詳しく解説しています。(準備中)

2.固定費の支払いをすべてクレジットカードにまとめる

光熱費、水道料金などすべての固定費をクレジットカード決済にまとめます。

家賃の支払いなど、クレカ払いに対応していない場合が多いものについては、住信SBIネット銀行で引き落とすようにするだけでも大丈夫です。

3.日常の支払いはすべてキャッシュレス決済にする

日常的な支払いはすべてキャッシュレス決済にしましょう。

スーパーでの買い物や外食、服を買うときや美容院での支払いなどをすべてキャッシュレス決済にすることで、もれなく支出を把握することができます。

日常的な支払いはすべてクレジットカード決済かクイックペイ(三井住友カードならiDかタッチ決済)に統一します。

現金を使うのは、お店が現金しか対応していない場合だけにしましょう。

現金を使ったときは、この後紹介する「マネーフォワードME」に手動で入力します。

4.マネーフォワードMEを活用する

クレジットカードを発行してキャッシュレス決済の設定ができたら、「マネーフォワードME」をインストールしましょう。

マネーフォワードMEは毎月の支出を自動で計算してくれる便利な家計簿アプリです。

マネーフォワードMEなら4つまで口座連携が無料です。

4つでは足りない人は、マネーフォワードfor住信SBIネット銀行を使いましょう。

マネーフォワードfor住信SBIネット銀行なら連携口座が10個までなら無料になります。

マネーフォワードMEまたはfor住信SBIネット銀行をインストールできたら、使っているクレジットカードや銀行口座と連携していきます。

これで、支出把握をシステム化することができます。

1か月分の支出を把握することができたら、次のステップにすすみましょう。

④1年間で貯金したい金額を決める|貯金の仕方・コツまとめ

ここからは「⓪貯金の目標を設定する」で決めた目標金額の達成に向けて、より具体的な目標づくりをします。

ここまで進んだあなたは、「固定費削減」「先取貯金」「支出把握」という家計管理の最重要ステップができたことになります。

おみそさすがです♪この調子でいきましょう

そこで、いよいよ具体的な数値目標を立てていきます。

数値目標とは、「1年間にいくら貯めるか」です。

教育資金や老後資金のように「いつまでに必要か」がはっきりした目標がある方は、「1年間にいくら貯めるか」ははっきりしていますね。

その場合は、1年間の目標貯金額を確認したら次のステップに進みましょう。

使う目的がはっきりしていなかったら?

使う目的がはっきりしていない人や「いつまでに」が明確になっていない人は、ここで1年間の目標貯金額を決めます。

目標金額の詳しい決め方については別の記事で解説しています。(準備中)

⑤支出を最適化する|貯金の仕方・コツまとめ

年間の目標貯金額が決まったら、目標達成のために支出を最適化しましょう。

まず始めに取り組むのにおすすめなのが「ふるさと納税の返礼品で生活必需品をもらう」ことです。

支出の最適化をすることで、貯金を加速させることができ、目標に近づきやすくなります。

ここでは、「食費、交通費、被服費、美容費、生活必需品費」といった変動費の見直しをしていきます。

ポイントは、その出費は「消費なのか浪費なのか」です。

これに関しては考え方や目的によって人ぞれぞれなので、自分の価値観と向き合って判断する必要があります。

例えばわたしの場合、同じ食事であっても消費と浪費で分けて考えています。

友人との食事は「なくてもいいけどあったら自分が豊かになること」なので浪費、普段の食事は「生きるために必要なこと」だから消費にしています。

こういった価値観を日常の支払いに反映させるには、自分の価値観に合わせてマネーフォワードの費目設定をしておくことが必要です。

マネーフォワードの費目設定についてはこちらの記事「(準備中です。)」で解説しています。

浪費は決して悪いことではありません。

むしろ人生をより充実させるためにはとても大切なことです。

ただし、「浪費と認識したうえで使うなら」です。

浪費なのに消費だと思って使っているとしたら、それはよいお金の使い方とは言えません。

価値観と向き合って、自分の生活に必要のない出費を減らしましょう。

- 豊かなお金の使い方については、資産形成の4ステップ「STEP3貯金マインド」で詳しく解説します。ここでは、「目標のためにいらない出費を減らそう!!」くらいに考えてもらって大丈夫です。

おみそ自分で最適解を見つけていくので、時間がかかると思います。あまり考えすぎずに、ほかのステップに進みながら生活の中で身に付けていきましょう。

おみそ「食費、交通費、被服費、美容費、生活必需品費」といった変動費については別の記事で詳しく解説しています。(準備中)

⑥生活防衛資金を確保する|貯金の仕方・コツまとめ

貯金編さいごのステップになります。

貯金のステップ最後にして最大の強敵なのが、「生活防衛資金の確保」です。

ですが、安心してください。

ここまでの①~⑤のステップを着実にすすんできたあなたは、それらを「続ける」ことで「生活防衛資金の確保」をすることができます。

いざという時のために貯めておくお金のことを「生活防衛資金」と言います。

例えば、

- 病気やケガをして働けなくなった

- 交通事故にあって入院した

- 災害にあって避難が必要になった

- 会社が倒産して失業した

などが、「いざという時」です。

生活防衛資金は、生活費の「3か月分~2年分」が目安になります。

ここで言う「生活費」とはマネーフォワードで費目設定をしたうちの「消費」の金額がこれにあたります。

おみそ浪費の金額は含めなくて大丈夫ですよ。いざというときは浪費をしている余裕はありませんからね。

生活防衛資金がいくら必要か、はその人のリスク許容度によります。

例えば、「20代独身一人暮らしの会社員」であれば、いざという時に自分の生活費さえ確保できていれば大丈夫なので、リスク許容度は高いと言えます。

こういった場合は、生活防衛資金は少なめでも構いません。

反対に、「40代既婚子供3人の自営業」であれば、リスク許容度は低くなますから、生活防衛資金は多めに用意しておくと安心です。

自分が「これくらいあれば安心」と思える金額を貯めましょう。

生活防衛資金は、いざという時以外は絶対に手を付けないでくださいね。

おみそ「生活費の3か月分」が貯まった人は、資産形成の4ステップ「STEP2インデックス投資」にすすみましょう。

おみそ特に20代30代の方は「貯めながら少額投資」をして投資に慣れておくことをおすすめします。

【貯金の仕方・コツまとめ】上手にお金を貯める方法を徹底解説

上手にお金を貯める方法を一から丁寧に解説しました。

この記事のまとめです。

「いつまでにいくら貯めるか」を使う目的の有無など自分のパターンごとに決める

「通信費」「保険料」「サブスク」「光熱費」「住居費」「車の維持費」の見直しを検討する

住信SBIネット銀行の定額自動振替サービスを使い、先取貯金を自動化する

キャッシュレス決済×マネーフォワードで毎月の支出を自動で見える化する

自分の目的に合った「年間の目標貯金額」を決める

「食費」「交通費」「被服費」「美容費」「生活必需品費」(変動費)の見直しをする

生活費の3か月分以上を「生活防衛資金」として確保する

①~③は一度やってしまえば、その後はずっと効果が持続するものです。

このステップに沿って貯金ができ、生活費の3か月分が貯まった人は、資産形成の4ステップ「STEP2インデックス投資」にすすみましょう。

おみそお疲れさまでした!

最後までお読みいただきありがとうございました。

ここまで本気で取り組むのは本当に大変だったと思います。

私自身、1年以上かけてこの道のりを歩んだことを今でも覚えています。

わたしは一人でやっていたので、本当に孤独でした。

この記事を通して、誰かといっしょに貯金をしている気持ちで蓄財を進められる人が一人でもいたら幸いです。

おみそそれでは「STEP2インデックス投資」でお待ちしています

感想・質問はこちら